Pengertian BMT (Baitul Maal wat Tamwil) Pembahasan Lengkap

Pengertian BMT Menurut Para Ahli

BMT, singkatan dari Balai Usaha Mandiri Terpadu atau Baitul Maal wat Tamwil, adalah lembaga keuangan mikro yang beroperasi berdasarkan prinsip syariah. BMT memiliki dua fungsi utama sesuai dengan namanya:

- Baitul Tamwil: Bertindak sebagai “rumah pengembangan harta” yang fokus pada pengembangan usaha produktif dan investasi untuk meningkatkan kualitas ekonomi pelaku usaha mikro dan kecil. Fungsi ini mencakup dorongan untuk menabung dan memberikan dukungan dalam pembiayaan kegiatan ekonomi. Baitul Tamwil berperan dalam mengumpulkan dan menyalurkan dana komersial.

- Baitul Maal: Berfungsi sebagai “rumah harta” yang menerima titipan dana zakat, infak, dan sedekah, serta mengoptimalkan distribusinya sesuai dengan aturan dan amanah yang berlaku. Baitul Maal lebih berfokus pada pengumpulan dan penyaluran dana non-profit seperti zakat, infaq, dan shodaqoh.

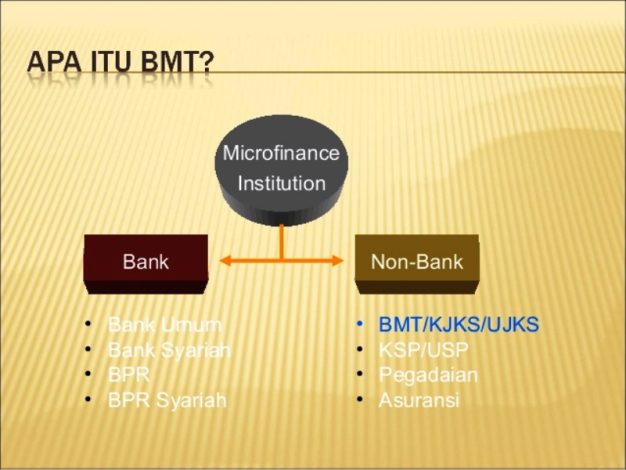

BMT termasuk dalam kategori lembaga keuangan mikro non-bank, mirip dengan koperasi simpan pinjam (KSP), dan berbeda dari Bank Umum Syariah (BUS) serta Bank Perkreditan Rakyat Syariah (BPRS).

Baitul Maal wat Tamwil (BMT) merupakan kombinasi dari dua istilah, yaitu Baitul Maal dan Baitul Tamwil. “Baitul Maal” terdiri dari kata “bait,” yang berarti rumah atau bangunan, dan “maal,” yang berarti harta atau kekayaan. Secara harfiah, Baitul Maal bisa diartikan sebagai rumah harta, namun umumnya dipahami sebagai perbendaharaan (baik umum maupun negara). Menurut Abu Ala al-Maududi, Baitul Maal adalah lembaga keuangan yang dikelola berdasarkan prinsip syariah sebagai amanat dari Allah SWT dan umat Muslim, sehingga segala aktivitas dalam lembaga ini harus sesuai dengan syariah. Sementara itu, Baitul Tamwil diartikan sebagai rumah yang mengelola harta pribadi dalam lembaga.

Dalam konteks ekonomi, Baitul Maal wat Tamwil menggabungkan konsep Baitul Maal (rumah dana) dan Baitul Tamwil (rumah usaha). Kata “bait” berarti rumah, sedangkan “tamwil” yang berasal dari kata “maal” merujuk pada pengembangan harta. Oleh karena itu, Baitul Tamwil diartikan sebagai tempat untuk mengembangkan usaha atau harta kekayaan.

Baitul Maal fokus pada pengumpulan dana dari zakat, infaq, dan sedekah serta lebih pada kegiatan non-profit dengan menyalurkan dana kepada yang berhak. Sebaliknya, Baitul Tamwil berorientasi pada pengumpulan dan penyaluran dana komersial untuk menciptakan nilai tambah dan mendorong pertumbuhan ekonomi.

Menurut Arief Budiharjo, Baitul Maal wat Tamwil (BMT) adalah lembaga ekonomi rakyat yang berbasis pada swadaya masyarakat (KSM). BMT bertujuan untuk mengembangkan usaha produktif dan investasi melalui sistem bagi hasil guna meningkatkan kualitas ekonomi pengusaha kecil dan menengah sebagai upaya penanggulangan kemiskinan.

Menurut Amin Aziz, Baitul Maal wat Tamwil (BMT) adalah balai usaha mandiri terpadu yang berkembang dari konsep Baitul Maal wat Tamwil. Dalam konteks Baitul Maal, BMT berfungsi menerima dana dari zakat, infak, dan sedekah untuk digunakan dalam meningkatkan kesejahteraan masyarakat kecil dan fakir miskin. Sedangkan pada aspek Baitul Tamwil, BMT fokus pada pengembangan usaha produktif untuk meningkatkan pendapatan pengusaha kecil dan anggotanya.

Syaifudin A. Rasyid menjelaskan bahwa Baitul Maal wat Tamwil adalah sebuah kelompok swadaya masyarakat yang bertujuan mengembangkan usaha-usaha produktif dan investasi dengan sistem bagi hasil, dalam kerangka lembaga ekonomi kerakyatan, untuk meningkatkan kualitas ekonomi pengusaha kecil dan menengah sebagai bagian dari upaya pengentasan kemiskinan.

Dalam peraturan dasar PINBUK (Pusat Inkubasi Bisnis Usaha Kecil), BMT didefinisikan sebagai lembaga ekonomi rakyat kecil yang berusaha mengembangkan usaha-usaha produktif dan investasi untuk meningkatkan kegiatan ekonomi pengusaha kecil dengan prinsip syariah dan koperasi.

Menurut Novita Dewi Masyithoh, BMT adalah lembaga keuangan dengan konsep syariah yang mengintegrasikan aspek maal dan tamwil dalam satu lembaga. Konsep maal berfokus pada pengumpulan dan penyaluran dana zakat, infak, dan sedekah secara produktif, sementara konsep tamwil bertujuan untuk kegiatan bisnis produktif yang memprioritaskan keuntungan dalam sektor masyarakat mikro. BMT hadir untuk menyerap aspirasi masyarakat, khususnya yang beragama Islam, di tengah kekhawatiran terhadap kegiatan ekonomi berbasis riba, serta berfungsi sebagai pendukung pendanaan untuk pemberdayaan usaha kecil dan menengah.

Kehadiran BMT sebagai lembaga keuangan mikro syariah telah memberikan manfaat finansial bagi masyarakat kecil yang tidak terjangkau oleh bank dan menolak riba, karena berorientasi pada ekonomi kerakyatan. Dengan menjalankan misi ekonomi syariah dan tugas ekonomi kerakyatan, BMT mengalami perkembangan yang pesat dibandingkan lembaga keuangan mikro konvensional lainnya.

BMT memiliki karakteristik unik dibandingkan dengan lembaga keuangan lainnya karena menggabungkan dua misi utama: misi komersial (Baitul Tamwil) dan misi sosial (Baitul Maal). Dengan demikian, BMT bisa dianggap sebagai jenis lembaga keuangan mikro yang baru dibandingkan dengan yang sudah ada sebelumnya.

Dari berbagai pendapat para ahli, tampak jelas bahwa tujuan pendirian BMT adalah untuk meningkatkan kualitas usaha ekonomi demi kesejahteraan anggota serta masyarakat secara umum. BMT berfokus pada upaya peningkatan kesejahteraan anggota dan masyarakat. Diharapkan bahwa melalui keanggotaan di BMT, masyarakat dapat memperbaiki taraf hidup mereka melalui usahanya. BMT beroperasi sebagai usaha bisnis yang berkembang secara swadaya dan dikelola secara profesional. Baitul Maal dalam BMT dikembangkan untuk kesejahteraan anggota, terutama melalui penggalangan dana dari zakat, infak, sedekah, wakaf, dan sejenisnya secara halal.

Selain itu, BMT merupakan lembaga yang menggabungkan aspek sosial keagamaan dan komersial. Dalam menjalankan tugas sosialnya, BMT menghimpun dan menyalurkan dana masyarakat berupa zakat, infaq, dan shodaqoh (ZIS) tanpa mengambil keuntungan. Di sisi lain, BMT juga mencari keuntungan melalui kemitraan dengan anggota, baik dalam bentuk penghimpunan dana, pembiayaan, maupun layanan tambahan lainnya sebagai lembaga keuangan Islam.

Baitul Maal wat Tamwil (BMT) didirikan dengan ide untuk memberikan fleksibilitas dalam menjangkau masyarakat kalangan bawah, khususnya pedagang kecil yang seringkali kesulitan memanfaatkan fasilitas kredit dari bank umum. Hal ini disebabkan oleh prosedur yang rumit di bank umum dan kelemahan yang dimiliki pedagang kecil serta pengusaha kecil dalam aspek manajemen, pemasaran, dan jaminan—faktor-faktor penting dalam penilaian bank.

Perbedaan utama antara BMT dan Bank Umum Syariah (BUS) atau Bank Perkreditan Rakyat Syariah (BPRS) terletak pada pendampingan dan dukungannya. BUS dan BPRS tunduk pada peraturan pemerintah di bawah Departemen Keuangan atau Bank Indonesia (BI). Sebaliknya, BMT yang berstatus badan hukum koperasi berada di bawah pengawasan Departemen Koperasi dan Usaha Kecil dan Menengah, sehingga peraturannya juga ditetapkan oleh departemen tersebut.

Hingga saat ini, selain diatur oleh peraturan tentang koperasi, BMT diatur secara khusus oleh Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah No.91/Kep/M.KUKM/IX/2004 mengenai Petunjuk Pelaksanaan Kegiatan Usaha Koperasi Jasa Keuangan Syariah. Keputusan ini menetapkan bahwa semua aspek terkait pendirian dan pengawasan BMT berada di bawah wewenang Departemen Koperasi dan Usaha Kecil dan Menengah (2008:15-16).

Menurut Yaya Baitul Maal wat Tamwil (BMT), yang juga dikenal sebagai “Koperasi Syariah,” adalah lembaga keuangan syariah yang berfungsi untuk menghimpun dan menyalurkan dana kepada anggotanya, biasanya dalam skala mikro. BMT menggabungkan dua istilah, yaitu “baitul maal” dan “baitul tamwil.” Baitul Maal merujuk pada organisasi yang mengumpulkan dan menyalurkan dana non-profit seperti zakat, infak, dan sedekah, sementara Baitul Tamwil berfungsi untuk mengumpulkan dan menyalurkan dana komersial. Dengan demikian, BMT memiliki peran ganda sebagai lembaga dengan fungsi sosial dan komersial (Yaya, 2009: 22).

Soemitra (dalam Aslikhah, 2011: 20) menjelaskan bahwa Baitul Maal wat Tamwil (BMT) adalah lembaga keuangan syariah non-perbankan yang bersifat informal. Sebutan informal merujuk pada fakta bahwa lembaga ini didirikan oleh kelompok swadaya masyarakat, berbeda dari lembaga keuangan perbankan dan lembaga formal lainnya.

BMT memiliki dua fungsi utama. Pertama, sebagai media untuk penyaluran pendayagunaan harta ibadah seperti zakat, infak, sedekah, dan wakaf. Kedua, BMT berfungsi sebagai institusi investasi yang bersifat produktif, mirip dengan bank. Dalam fungsi keduanya, BMT berperan sebagai lembaga keuangan yang menghimpun dana dari anggota dan menyalurkan pinjaman kepada masyarakat (anggota BMT) yang membutuhkan (Soemitra, 2009: 451).

Baitul Maal wat Tamwil (BMT) adalah lembaga yang mengintegrasikan konsep bayt al-mal dan al-tamwil, dengan fokus pada pengembangan usaha produktif dan investasi untuk meningkatkan ekonomi pengusaha kecil. BMT berperan dalam mendorong kegiatan menabung dan menyediakan pembiayaan untuk kegiatan ekonomi. Selain itu, BMT juga menerima titipan zakat, infak, dan sedekah, serta menyalurkannya sesuai dengan peraturan dan amanah yang ada.

Menurut Huda dan Heykal (2010: 363), Baitul Maal wat Tamwil (BMT) terdiri dari dua istilah: baitul maal dan baitul tamwil. Baitul maal lebih mengarah pada kegiatan pengumpulan dan penyaluran dana non-profit seperti zakat, infaq, dan sedekah. Sementara itu, baitul tamwil fokus pada pengumpulan dan penyaluran dana komersial. Keduanya merupakan bagian integral dari BMT sebagai lembaga yang mendukung kegiatan ekonomi masyarakat kecil berdasarkan prinsip Islam. Rodoni dan Hamid (2008: 60) menyatakan bahwa BMT adalah balai usaha mandiri terpadu yang mengintegrasikan konsep Bait al-Maal dan at-Tamwil.

Aktivitas BMT meliputi pengembangan usaha produktif dan investasi untuk meningkatkan kualitas ekonomi pengusaha mikro dan kecil, termasuk mendorong kegiatan menabung dan menyediakan pembiayaan. Sementara itu, bait al-mal menerima dana dari zakat, infaq, dan shodaqoh serta mengelolanya sesuai dengan peraturan dan amanah. Berdasarkan pengertian ini, BMT dapat disimpulkan sebagai lembaga keuangan mikro yang didirikan untuk membiayai dan mendukung perkembangan usaha mikro dengan prinsip syariah.

Organisasi BMT

Organisasi Baitul Maal wat Tamwil (BMT) memerlukan struktur yang jelas untuk memastikan kelancaran tugas dan kegiatan. Struktur dan tugas dalam organisasi BMT terdiri dari beberapa bagian:

- Musyawarah Anggota: Memegang kekuasaan tertinggi dalam menetapkan kebijakan makro BMT, termasuk keputusan strategis dan arah kebijakan lembaga.

- Dewan Syariah: Bertugas mengawasi dan menilai operasional BMT untuk memastikan bahwa semua kegiatan sesuai dengan prinsip syariah.

- Pembina Manajemen: Bertanggung jawab untuk membimbing dan mengarahkan jalannya BMT dalam pelaksanaan program-programnya.

- Manajer: Mengimplementasikan keputusan Musyawarah Anggota dan memimpin operasional BMT dalam mencapai tujuan programnya.

- Pemasaran: Mengelola dan mensosialisasikan produk-produk BMT kepada masyarakat.

- Kasir: Melayani nasabah dalam transaksi keuangan.

- Pembukuan: Mengelola dan mencatat aset serta omzet BMT.

(Sodarsono, 2008: 103)

Asas dan Landasan BMT

Menurut Pedoman Cara Pembentukan BMT (PINBUK), BMT berlandaskan pada Pancasila dan UUD 1945, serta prinsip-prinsip syariah Islam, keimanan, dan ketaqwaan (PINBUK, dalam Sugeng, 2007: 27).

BMT memperoleh status dan legalitas hukum melalui beberapa bentuk kelembagaan, yaitu:

- Kelompok Swadaya Masyarakat: BMT berada di bawah pengawasan PINBUK berdasarkan Naskah Kerjasama antara PINBUK dan PHBK – Bank Indonesia.

- Berdasarkan Hukum Koperasi:

- Koperasi Simpan Pinjam Syariah (KSP Syariah)

- Koperasi Serba Usaha Syariah (KSU Syariah) atau Koperasi Unit Desa Syariah (KUD Syariah)

- Unit Usaha Otonom dari Koperasi seperti KUD, Kopontren, atau yang sejenis.

Dengan demikian, BMT memiliki status sah dan legal sebagai organisasi. Sebagai lembaga keuangan syariah, BMT berpegang pada prinsip-prinsip syariah, yang mengintegrasikan aspek sosial dan bisnis dalam operasionalnya. BMT beroperasi berdasarkan prinsip kekeluargaan dan kebersamaan, dengan tujuan mencapai keberhasilan di dunia maupun di akhirat.

Profil BMT

Profil Baitul Maal wat Tamwil (BMT) dapat dirangkum sebagai berikut:

- Tujuan BMT: Meningkatkan kualitas usaha ekonomi untuk kesejahteraan anggota secara khusus dan masyarakat secara umum.

- Sifat BMT: BMT adalah lembaga bisnis mandiri yang dikembangkan secara swadaya dan dikelola secara profesional. BMT berfokus pada kesejahteraan anggota dan masyarakat dengan penggalangan dana dari ZISWA (zakat, infaq, sedekah, wakaf, dll.).

- Visi BMT: Berupaya mewujudkan BMT sebagai lembaga yang dapat meningkatkan kualitas ibadah anggota secara menyeluruh, sehingga dapat berperan sebagai wakil pengabdi Allah SWT dalam memakmurkan kehidupan anggota dan masyarakat.

- Misi BMT: Membangun dan mengembangkan tatanan perekonomian serta struktur masyarakat madani yang adil, maju, dan makmur, dengan berlandaskan prinsip syariah dan ridho Allah SWT.

- Fungsi BMT:

- Mengidentifikasi, memobilisasi, mengorganisir, mendorong, dan mengembangkan potensi serta kemampuan ekonomi anggota.

- Meningkatkan kualitas sumber daya manusia (SDM) anggota agar lebih profesional dan sesuai dengan prinsip Islam.

- Menggalang dan mengorganisir potensi masyarakat untuk meningkatkan kesejahteraan anggota.

(Muhammad Ridwan, 2004: 124)

Ciri-ciri utama BMT:

Ciri-ciri utama Baitul Maal wat Tamwil (BMT) adalah sebagai berikut:

- Berorientasi Bisnis: BMT fokus pada pencapaian laba bersama serta meningkatkan pemanfaatan ekonomi secara maksimal untuk anggota dan lingkungan sekitarnya.

- Bukan Lembaga Sosial Murni: Meskipun tidak berfungsi sebagai lembaga sosial, BMT dapat digunakan untuk mengoptimalkan zakat, infak, dan sedekah demi kesejahteraan masyarakat.

- Dikembangkan dari Bawah: BMT dibangun berdasarkan partisipasi aktif masyarakat setempat, bukan sebagai inisiatif yang berasal dari atas atau luar komunitas.

- Milik Bersama Masyarakat: BMT dimiliki oleh masyarakat kecil dan kelompok bawah dari lingkungan BMT itu sendiri, bukan milik individu atau pihak luar.

Ciri-ciri khusus BMT:

Ciri-ciri Khusus BMT

- Staf Aktif dan Dinamis: Karyawan BMT bertindak secara aktif dan produktif, tidak menunggu nasabah datang tetapi proaktif dalam menjaring nasabah.

- Jam Operasional Kantor: Kantor BMT beroperasi dalam waktu tertentu dengan staf terbatas, karena sebagian staf berada di lapangan untuk mencari nasabah.

- Pengajian Rutin: BMT secara rutin mengadakan pengajian pada waktu yang telah ditentukan.

- Manajemen Profesional dan Islami: Manajemen BMT dilaksanakan secara profesional dengan prinsip-prinsip Islam, termasuk administrasi keuangan, pembukuan, dan prosedur yang disesuaikan dengan standar akuntansi Indonesia dan prinsip syariah.

- Pendekatan Proaktif: BMT aktif dalam mencari peluang, mengambil inisiatif, dan menyelesaikan masalah dengan bijaksana, serta berusaha memberikan hasil yang terbaik untuk semua pihak.

- Perilaku Ahsanu Amala: BMT berusaha berpikir, bersikap, dan bertindak dengan cara yang paling baik (ahsan).

(Muhammad Ridwan, 2004: 126)

Status dan Badan Hukum BMT

Sebagai organisasi yang berbentuk kelompok simpan pinjam (KSP) atau kelompok swadaya masyarakat (KSM), BMT memiliki sistem operasi yang mirip dengan BPR syariah. Badan hukum yang dapat dimiliki oleh BMT mencakup:

- Koperasi: Bisa berupa koperasi serba usaha atau koperasi simpan pinjam.

- KSM (Kelompok Swadaya Masyarakat): Dalam program PHBK-BI (proyek hubungan Bank dengan KSM), Bank Indonesia memberikan izin kepada KSM untuk beroperasi dan membina kelompok swadaya masyarakat.

- LPSM (Lembaga Pengembangan Swadaya Masyarakat): Memberikan sertifikat kepada KSM untuk beroperasi sebagai prakoperasi atau lembaga sejenis.

- PINBUK: LPSM yang disiapkan oleh MUI, ICMI, dan BMI, dengan pengurus yang mencakup unsur DMI, IPHI, pejabat tinggi negara, dan BUMN.

(Muhamad, 2000: 114)

Tujuan dan Fungsi BMT

Sebagai lembaga keuangan syariah, Baitul Maal Wat Tamwil (BMT) memiliki beberapa tujuan utama, yaitu:

- Penghimpunan dan Penyaluran Dana: Mengumpulkan dana dari penyimpan, meningkatkan utilitas dana tersebut sehingga tercipta unit surplus (pihak yang memiliki kelebihan dana) dan unit defisit (pihak yang membutuhkan dana).

- Penciptaan Likuiditas: Menyediakan alat pembayaran yang sah, serta memenuhi kewajiban lembaga atau individu.

- Sumber Pendapatan: Menciptakan lapangan kerja dan memberikan pendapatan kepada pegawai BMT.

- Pemberian Informasi: Menyediakan informasi kepada masyarakat tentang risiko, keuntungan, dan peluang yang tersedia dalam lembaga tersebut.

- Pembiayaan Usaha: Menyediakan pembiayaan untuk usaha kecil, mikro, menengah, dan koperasi tanpa memerlukan jaminan yang memberatkan UMKM.

Dari tujuan-tujuan tersebut, dapat disimpulkan bahwa BMT didirikan untuk menciptakan lapangan kerja dan membantu pelaku usaha mikro serta masyarakat yang membutuhkan modal guna meningkatkan dan mengembangkan usaha mereka.

Fungsi BMT di Masyarakat:

- Peningkatan Kualitas SDM: Meningkatkan profesionalisme anggota, pengurus, dan pengelola, serta membentuk karakter yang salaam (selamat, damai, dan sejahtera) dan amanah, agar lebih siap menghadapi tantangan global.

- Pengorganisasian dan Mobilisasi Dana: Mengelola dana masyarakat secara optimal untuk kepentingan rakyat, baik di dalam maupun di luar organisasi.

- Pengembangan Kesempatan Kerja: Membuka dan memperluas kesempatan kerja bagi masyarakat.

- Peningkatan Kualitas Usaha dan Pasar: Mengukuhkan dan meningkatkan kualitas usaha serta memperkuat pasar produk anggota.

- Peningkatan Kualitas Lembaga Ekonomi dan Sosial: Memperkuat dan meningkatkan kualitas lembaga-lembaga ekonomi dan sosial dalam masyarakat.

(Huda dan Heykal, 2010: 363-364)

Prinsip operasional Baitul Maal

Prinsip operasional Baitul Maal terfokus pada penghimpunan dan penyaluran dana zakat, infaq, dan sedekah (ZIS). Baitul Maal beroperasi dengan karakteristik sebagai berikut:

1. Penghimpunan Dana

- Sumber Dana: Baitul Maal menerima dana dari zakat, infaq, dan sedekah. Selain itu, lembaga ini juga dapat menerima sumbangan, hibah, dan wakaf serta dana sosial lainnya.

- Peran: Baitul Maal bersifat pasif dalam penghimpunan dana, yaitu menunggu dana yang disetorkan oleh masyarakat. Tugas utama petugas adalah melakukan himbauan agar umat menyetorkan zakat, infaq, dan sedekah mereka.

2. Penyaluran Dana

- Kepatuhan pada Syariah: Penyaluran dana harus sesuai dengan ketentuan syariah, terutama untuk dana zakat. Al-Qur’an menetapkan delapan asnaf penerima zakat: fakir, miskin, amil, mu’alaf, fisabilillah, ghorimin, hamba sahaya, dan musafir.

- Penggunaan Dana: Selain zakat, dana yang dihimpun dapat digunakan untuk pengembangan usaha masyarakat miskin, pembangunan lembaga pendidikan, masjid, serta biaya operasional kegiatan sosial lainnya. Dana ini juga dapat digunakan untuk kepentingan yang sesuai dengan prinsip-prinsip Islam, termasuk untuk kepentingan kafir dhimmi yang menerima pemerintahan Islam.

- Prinsip Non-Profit: Operasional Baitul Maal berbasis pada prinsip non-profit atau pembiayaan kebajikan. Fokus utamanya adalah pada kegiatan sosial dan tidak bertujuan memperoleh keuntungan finansial.

Prinsip operasional Baitut Tamwil

Baitul Tamwil, sebagai bagian dari BMT yang berfokus pada pengumpulan dan penyaluran dana komersial, mengadopsi prinsip-prinsip berikut:

- Al-Wadiah (Simpanan/Titipan) adalah Titipan murni di mana dana disimpan oleh satu pihak dan harus dikembalikan kapan saja si penitip menghendaki. Mirip dengan produk giro di bank konvensional, tapi tanpa bunga. Keuntungan dari dana titipan menjadi milik BMT. Bonus atau insentif dapat diberikan secara sukarela, bukan sebagai kewajiban.

- Al-Mudharabah (Bagi Hasil) adalah Akad kerja sama di mana satu pihak menyediakan modal, dan pihak lain menjadi pengelola. Keuntungan dibagi sesuai kesepakatan, sedangkan kerugian ditanggung oleh pemilik modal kecuali disebabkan kelalaian pengelola. Diterapkan pada produk tabungan dan deposito dari sisi penghimpunan dana, serta pada pembiayaan modal kerja dari sisi pembiayaan.

- Al-Musyarakah (Akad Bersyarikat) adalah Kerjasama antara dua pihak atau lebih dengan masing-masing mengikutsertakan modal. Keuntungan dan kerugian dibagi sesuai perjanjian. Digunakan dalam kerjasama produksi barang atau jasa, menggabungkan modal dan kerja untuk manfaat bersama.

- Al-Murabahah (Jual Beli) adalah Proses jual beli di mana BMT membeli barang atas nama anggota, kemudian menjualnya dengan tambahan keuntungan. BMT bertindak sebagai agen pembelian dan penjual, memberikan barang kepada anggota dengan harga yang telah ditambah keuntungan.

Ciri Khas BMT

- BMT berorientasi pada bisnis meskipun juga menangani zakat, infaq, dan sedekah.

- Pendekatan Proaktif meliputi Staf BMT aktif mencari calon anggota dan anggota, bukan hanya menunggu nasabah.

- BMT mengadakan pengajian berkala untuk pendidikan keagamaan dan bisnis.

- Kepemilikan dan Partisipasi di lakukan dengan Dimiliki bersama oleh masyarakat kecil dari lingkungan BMT, bukan oleh individu atau pihak luar.

Dukungan Kelembagaan

- Pusat Inkubasi Bisnis Usaha Kecil (PINBUK) dengan Mendampingi dan mendukung BMT dengan misi menetaskan usaha kecil. PINBUK membantu pengembangan BMT dan BMT pada gilirannya membantu pengembangan usaha kecil.

Prinsip operasi BMT

Dalam menjalankan operasionalnya, BMT mengikuti tiga prinsip utama yang mirip dengan BPRS, yaitu:

- Prinsip Bagi Hasil

Prinsip ini melibatkan pembagian hasil dari pinjaman yang diberikan oleh BMT. Beberapa akad yang menerapkan prinsip ini termasuk: Al-Mudharabah, Al-Musyarakah, Al-Muzara’ah, dan Al-Musaqah. - Sistem Jual Beli

Dalam sistem ini, BMT melakukan jual beli dengan melibatkan nasabah sebagai agen yang diberi kuasa untuk membeli barang atas nama BMT. Nasabah kemudian menjual barang tersebut dengan markup, dan keuntungan dari penjualan ini dibagi dengan penyedia dana. Akad-akad dalam sistem jual beli meliputi: Bai’al-Murabahah, Bai’as-Salam, Bai’al-Istishna, dan Bai’Bitsaman Ajil. - Sistem Non-Profit

Juga dikenal sebagai pembiayaan kebajikan, sistem ini bersifat sosial dan non-komersial, di mana nasabah hanya perlu mengembalikan pokok pinjaman tanpa keuntungan. Akad yang digunakan adalah Al-Qordhul Hasan. - Akad Bersyarikat

Akad ini melibatkan kerjasama antara dua pihak atau lebih dengan masing-masing menyertakan modal dalam berbagai bentuk, serta kesepakatan mengenai pembagian keuntungan atau kerugian. Akad-akad terkait adalah: Al-Musyarakah dan Al-Mudharabah.

Produk Pembiayaan

Produk-produk pembiayaan melibatkan penyediaan uang dan tagihan berdasarkan kesepakatan pinjam meminjam antara BMT dan pihak lain, yang mengharuskan pelunasan utang beserta bagi hasil setelah jangka waktu tertentu. Beberapa produk pembiayaan tersebut adalah: Pembiayaan al-Murabahah (MBA), Pembiayaan al-Bai’Bitsaman Ajil (BBA), Pembiayaan al-Mudharabah (MDA), dan Pembiayaan al-Musyarakah (MSA) (Soedarsono, 2008:106).

Penghimpun Dana BMT

a) Penyimpanan dan Penggunaan Dana

- Sumber Dana BMT

Dana BMT berasal dari berbagai sumber seperti: dana masyarakat, simpanan biasa, simpanan berjangka atau deposito, serta kerjasama dengan lembaga atau institusi lain. Dalam penggalangan dana, transaksi yang dilakukan biasanya melibatkan penyetoran dan penarikan yang bersifat berulang. - Kebiasaan Penggalangan Dana

Penyandang dana sering kali rutin namun dengan jumlah yang bervariasi. Terdapat penyandang dana rutin yang jumlahnya tidak tetap, dan penyandang dana rutin temporer dengan deposito minimal antara Rp 1.000.000,- hingga Rp 5.000.000,-. - Pengembalian Dana

Pengambilan dana dapat dilakukan dalam bentuk pengambilan rutin yang tetap, pengambilan tidak rutin tetapi terjadwal, pengambilan tidak terjadwal, atau pengambilan dalam jumlah tertentu namun pasti. - Penyimpanan dan Penggalangan dalam Masyarakat

Faktor-faktor yang mempengaruhi penyimpanan dan penggalangan dana termasuk memperhatikan momentum, memberikan keuntungan, rasa aman, pelayanan optimal, dan profesionalisme.

b) Penggunaan Dana

- Penggunaan Dana

Dana yang dihimpun digunakan untuk berbagai keperluan seperti penyaluran pembiayaan, kas tangan, atau disimpan di BPRS atau Bank Syariah. Dana masyarakat disalurkan sesuai dengan kategori: dana rutin dan tetap, dana rutin tetapi tidak tetap, dana tidak tentu tetapi tetap, dan dana tidak tentu. - Sistem Pengangsuran atau Pengambilan Dana

Sistem pengangsuran meliputi angsuran rutin dan tetap, angsuran tidak rutin tetapi terjadwal, angsuran jatuh tempo, dan angsuran tidak tentu (kredit macet). - Klasifikasi Pembiayaan

Pembiayaan diklasifikasikan dalam berbagai sektor seperti perdagangan, industri rumah tangga, pertanian/peternakan/perikanan, konveksi, konstruksi, percetakan, dan jasa lainnya. - Jenis Angsuran

Angsuran dapat dilakukan secara harian, mingguan, dua mingguan, bulanan, atau sesuai jatuh tempo. - Antisipasi Kemacetan Pembiayaan

Untuk mengantisipasi kemacetan, BMT melakukan evaluasi terhadap kegiatan pembiayaan, revisi terhadap kegiatan yang ada, pemindahan akad, dan mencari donator untuk menutup pembiayaan.

c) Pelayanan Zakat dan Shadaqah

- Penggalangan Dana Zakat, Infaq, dan Shadaqah (ZIS)

Penggalangan dana ZIS dilakukan dari masyarakat dan melalui kerjasama dengan lembaga seperti Badan Amil Zakat, Infaq, dan Shadaqah (BAZIS). - Penyaluran Dana ZIS

Dana ZIS digunakan untuk memberikan bantuan pembiayaan, beasiswa bagi peserta yang berprestasi atau kurang mampu, menutupi pembiayaan yang macet karena kesulitan pelunasan, serta membantu masyarakat yang memerlukan pengobatan (Soedarsono, 2008:108).

Payung Hukum Baitul Mal Wat Tamwil

Lembaga keuangan dibagi menjadi dua kategori utama: lembaga keuangan bank (LKB) dan lembaga keuangan bukan bank (LKBB). Keberadaan LKB diatur oleh payung hukum yang jelas, sesuai dengan peraturan perundang-undangan yang berlaku, seperti Undang-Undang Nomor 10 Tahun 1998 yang mengubah Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah, serta berbagai Peraturan Bank Indonesia (PBI) yang mengatur aspek teknis perbankan dan perbankan syariah di Indonesia. LKB mencakup Bank Umum, Bank Umum Syariah (BUS), Bank Perkreditan Rakyat (BPR), Bank Pembiayaan Rakyat Syariah (BPRS), dan Unit Usaha Syariah (UUS).

Di sisi lain, LKBB umumnya berupa Lembaga Keuangan Mikro (LKM). LKM memiliki setidaknya tiga elemen penting, yaitu:

- Menyediakan Beragam Jenis Pelayanan Keuangan

LKM menawarkan berbagai layanan keuangan seperti tabungan, pinjaman, pembayaran, deposito, dan asuransi, mirip dengan praktik keuangan tradisional di Indonesia, seperti lumbung desa. - Melayani Masyarakat Miskin

Keuangan mikro awalnya didirikan untuk melayani kelompok masyarakat yang terpinggirkan dari sistem keuangan formal. Oleh karena itu, LKM sering kali memiliki karakteristik khusus yang sesuai dengan kebutuhan masyarakat miskin. - Menggunakan Prosedur dan Mekanisme Kontekstual dan Fleksibel

LKM mengadaptasi prosedur dan mekanisme yang sesuai dengan konteks dan kebutuhan spesifik masyarakat yang dilayaninya, memastikan bahwa layanan tetap relevan dan dapat diakses oleh mereka.

Menurut Usman dan Suharyo (2004), Lembaga Keuangan Mikro (LKM) umumnya diklasifikasikan menjadi tiga kategori utama: pertama, lembaga formal seperti bank desa dan koperasi; kedua, lembaga semi-formal seperti Lembaga Swadaya Masyarakat (LSM) atau Organisasi Non-Pemerintah (Ornop); dan ketiga, sumber informal seperti pemberi pinjaman pribadi. Selain itu, terdapat pembagian lain yang membagi LKM menjadi empat kelompok besar: pertama, LKM formal, termasuk bank dan lembaga non-bank; kedua, LKM non-formal, baik berbadan hukum maupun tidak; ketiga, LKM yang dibentuk melalui program pemerintah; dan keempat, LKM informal seperti rentenir dan arisan.

Dari segi teknis dan yuridis, LKM dapat digolongkan menjadi dua jenis: formal dan informal. LKM Formal adalah lembaga yang memiliki dasar hukum dan legitimasi dari otoritas yang berwenang sesuai dengan peraturan perundang-undangan yang berlaku. Contohnya adalah koperasi, seperti Koperasi Simpan Pinjam (KSP) dan Koperasi Jasa Keuangan Syariah (KJKS), yang diatur dalam Undang-Undang Nomor 25 Tahun 1992 tentang Perkoperasian dan peraturan teknis terkait.

Sementara itu, LKM Informal dibentuk tanpa dasar hukum dan legitimasi dari otoritas yang berwenang, sesuai dengan peraturan perundang-undangan. Contoh LKM Informal termasuk Kelompok Swadaya Masyarakat (KSM), Lembaga Keuangan Mikro Syariah (LKMS), dan Baitul Maal wat Tamwil (BMT). Status BMT sebagai bagian dari LKM Informal disebabkan oleh kurangnya regulasi yang jelas mengenai keberadaan dan badan hukumnya, baik di tingkat nasional maupun daerah. Undang-Undang tentang LKM yang disahkan pada awal Desember 2012 tidak mencakup BMT, melainkan membahas status badan hukum LKM yang dapat memilih antara koperasi atau perseroan terbatas dengan izin dan pengawasan dari Otoritas Jasa Keuangan (OJK).

Menurut sejarahnya, istilah Baitul Maal wat Tamwil (BMT) awalnya merupakan produk unit usaha yang berada di bawah Yayasan Inkubasi Bisnis Usaha Kecil (YINBUK). Melalui kerjasama dengan Bank Indonesia dalam proyek Pengembangan Hubungan Bank dengan Kelompok Swadaya Masyarakat (PHBK), YINBUK berupaya mengembangkan BMT dengan beberapa langkah teknis. Langkah-langkah tersebut meliputi: pertama, melakukan survei untuk identifikasi BMT; kedua, memberikan pelatihan untuk meningkatkan kemampuan pengelolaan keuangan BMT; ketiga, menyelenggarakan pelatihan bagi pelatih dan pendamping BMT dari bank dan Lembaga Pengembangan Swadaya Masyarakat (LPSM); keempat, mengadakan pelatihan untuk fasilitator hubungan keuangan bank, khususnya bank syariah; kelima, memberikan kompensasi untuk kegiatan pembinaan BMT yang dilaksanakan oleh LPSM; keenam, mengadakan studi banding bagi LPSM dan bank; ketujuh, memberikan konsultasi kepada bank, LPSM, dan BMT untuk pengembangan usaha; dan kedelapan, menyelenggarakan lokakarya, seminar, dan kegiatan terkait lainnya untuk pengembangan BMT.

Dari penjelasan tersebut, dapat disimpulkan bahwa BMT pada dasarnya didesain bukan sebagai lembaga keuangan formal yang didirikan dengan dasar hukum yang jelas. BMT sebagai produk YINBUK hanya didasarkan pada legalitas Yayasan PINBUK dan naskah kerjasama antara Bank Indonesia dan Yayasan PINBUK Nomor 003/MoU/PHBK/VIII/95 tanggal 27 September 1995. Berdasarkan naskah kerjasama ini, PINBUK mendirikan berbagai BMT di seluruh Indonesia dengan izin operasional di bawah Yayasan PINBUK. Izin operasional diberikan kepada BMT yang berbentuk Kelompok Swadaya Masyarakat (KSM), yang dalam praktiknya lebih mendekati bentuk lembaga keuangan syariah. Hal ini juga tercermin dalam Surat Menteri Dalam Negeri Cq Direktorat Jenderal Pembangunan Daerah (BANGDA) tanggal 14 April 1997 Nomor 538/PKK/IV/1997 mengenai Status Badan Hukum Lembaga Keuangan Syariah.

Saat ini, Baitul Maal wat Tamwil (BMT) belum memiliki payung hukum yang jelas, yang membuka kemungkinan terjadinya penyalahgunaan dan penyimpangan. Menurut analisis Mudrajad, BMT di Indonesia terdiri dari dua jenis: pertama, lembaga keuangan mikro non-bank formal yang berbentuk koperasi atau Koperasi Jasa Keuangan Syariah (KJKS), dan kedua, lembaga keuangan mikro non-bank non-formal yang tidak berbentuk koperasi. BMT yang berbadan hukum koperasi dapat mengatasi beberapa kendala yang dihadapi oleh lembaga keuangan formal seperti bank dan telah banyak membantu usaha mikro dan kecil, tetapi BMT tidak termasuk dalam struktur industri perbankan Indonesia.

Ketidakjelasan status hukum BMT menjadi masalah, baik dari aspek tata kelola lembaga keuangan maupun tanggung jawab hukum, baik perdata maupun pidana. Namun, Surat Keputusan Bersama (SKB) antara Menteri Keuangan, Menteri Dalam Negeri, Menteri Koperasi dan UKM, serta Gubernur Bank Indonesia Nomor 351.1/KMK/010/2009, Nomor 900-639a tahun 2009, Nomor 01/SKB/M.KUKM/IX/2009, dan Nomor 11/43a/KEP.GBI/2009 tentang Strategi Pengembangan Lembaga Keuangan Mikro memberikan beberapa opsi bagi BMT. BMT dapat memilih untuk menjadi Bank Perkreditan Rakyat (BPR), Koperasi, Badan Usaha Milik Desa (BUMDes), atau lembaga keuangan lainnya sesuai dengan peraturan perundang-undangan yang berlaku. SKB tersebut menyepakati langkah-langkah berikut:

- Bank Indonesia memberikan konsultasi kepada LKM yang akan menjadi BPR/S sesuai ketentuan pendirian dan perizinan.

- Departemen Dalam Negeri, bersama dengan pemerintah daerah, melakukan pembinaan terhadap LKM yang akan menjadi BUMDes.

- Kementerian Koperasi dan UKM, bersama dengan pemerintah daerah, memfasilitasi, memberdayakan, dan membina LKM yang akan menjadi koperasi.

- Departemen Keuangan memberikan konsultasi kepada LKM yang aktivitasnya menyerupai lembaga keuangan, untuk menjadi lembaga keuangan sesuai ketentuan yang berlaku.

Berdasarkan Surat Keputusan Bersama yang disebutkan, Baitul Maal wat Tamwil (BMT) memiliki opsi untuk memilih status hukum sebagai Bank Perkreditan Rakyat (BPR), Badan Usaha Milik Desa (BUMDes), atau Koperasi. Faktanya, banyak BMT yang memilih untuk menjadi koperasi. Pilihan ini berarti bahwa BMT harus mematuhi ketentuan Undang-Undang Nomor 25 Tahun 1992 tentang Perkoperasian, yang kemudian digantikan oleh Undang-Undang Nomor 17 Tahun 2012 tentang Perkoperasian, serta peraturan-peraturan terkait lainnya. Berikut adalah dasar hukum yang relevan untuk BMT yang memilih menjadi koperasi:

- Undang-Undang Nomor 25 Tahun 1992 tentang Perkoperasian, yang telah digantikan oleh Undang-Undang Nomor 17 Tahun 2012 tentang Perkoperasian.

- Peraturan Pemerintah Nomor 4 Tahun 1994 tentang persyaratan dan tata cara pengesahan akta pendirian dan perubahan anggaran dasar koperasi.

- Peraturan Pemerintah Nomor 17 Tahun 1994 tentang pembubaran koperasi oleh pemerintah.

- Peraturan Pemerintah Nomor 9 Tahun 1995 tentang pelaksanaan kegiatan usaha simpan pinjam koperasi.

- Peraturan Menteri Negara Koperasi dan UKM RI Nomor 35.2/PER/M.KUKM/X/2007 tentang pedoman standar operasional manajemen Koperasi Jasa Keuangan Syariah (KJKS) dan Unit Jasa Keuangan Syariah (UJKS).

- Peraturan Menteri Negara Koperasi dan UKM RI Nomor 35.3/PER/M.KUKM/X/2007 tentang pedoman pelaksanaan penilaian kesehatan KJKS/UJKS.

- Peraturan Menteri Negara Koperasi dan UKM RI Nomor 39/PER/M.KUKM/XII/2007 tentang pedoman pengawasan KJKS/UJKS.

- Peraturan Menteri Negara Koperasi dan UKM RI Nomor 19/PER/M.KUKM/XI/2008 tentang pedoman pelaksanaan kegiatan usaha simpan pinjam (USP) oleh koperasi.

- Peraturan Menteri Negara Koperasi dan UKM RI Nomor 21/PER/M.KUKM/XI/2008 tentang pedoman pengawasan KSP/USP koperasi.

- Keputusan Menteri Negara Koperasi dan UKM RI Nomor 104.1/Kep/M.KUKM/X/2002 tentang petunjuk pelaksanaan pembentukan, pengesahan akta pendirian, dan perubahan anggaran dasar koperasi.

- Keputusan Menteri Negara Koperasi dan UKM RI Nomor 91/Kep/M.KUKM/IX/2004 tentang petunjuk pelaksanaan kegiatan usaha koperasi jasa keuangan syariah (KJKS).

Berdasarkan landasan hukum yang ada, jika Baitul Maal wat Tamwil (BMT) memilih untuk menjadi koperasi, maka harus beroperasi sebagai Koperasi Jasa Keuangan Syariah (KJKS). Menurut Keputusan Menteri Negara Koperasi dan UKM RI Nomor 91/Kep/M.KUKM/IX/2004, KJKS adalah koperasi yang berfokus pada kegiatan usaha di bidang pembiayaan, investasi, dan simpanan dengan menggunakan pola bagi hasil sesuai dengan prinsip syariah.

Sementara itu, Peraturan Menteri Koperasi dan UKM RI Nomor 35.2/PER/M.KUKM/X/2007 menjelaskan bahwa KJKS adalah kegiatan yang melibatkan pengumpulan dana dan penyalurannya melalui usaha jasa keuangan syariah. Kegiatan ini melayani anggota koperasi, calon anggota, koperasi lain, dan/atau anggotanya dengan prinsip-prinsip syariah.

Referensi

Abu Ala al-Maududi. (n.d.). Baitul Maal: Konsep dan Pengelolaan. Jakarta: Penerbit Kencana.

Amin Aziz. (n.d.). Baitul Maal wat Tamwil (BMT): Konsep dan Implementasi. Bandung: Alfabeta.

Arief Budiharjo. (n.d.). Baitul Maal wat Tamwil (BMT) dan Perannya dalam Ekonomi Rakyat. Surabaya: Lembaga Penerbit Sumber Daya.

Dewi Masyithoh, Novita. (n.d.). Baitul Maal wat Tamwil (BMT): Integrasi Syariah dalam Keuangan Mikro. Yogyakarta: UII Press.

Huda, Muhammad & Heykal, Abdullah. (2010). Baitul Maal wat Tamwil: Konsep, Fungsi, dan Peranannya. Jakarta: PT RajaGrafindo Persada.

Rodoni, Irfan & Hamid, Abdul. (2008). Baitul Maal wat Tamwil (BMT): Integrasi Konsep Baitul Maal dan Baitul Tamwil. Jakarta: LP3ES.

Soemitra, Endang. (2009). Baitul Maal wat Tamwil (BMT): Sebuah Tinjauan. Dalam Aslikhah, 2011, Peran dan Fungsi BMT dalam Pengembangan Ekonomi Rakyat, hal. 20. Malang: UB Press.

Yaya, Rahmat. (2009). Baitul Maal wat Tamwil (BMT) dalam Sistem Keuangan Syariah: Konsep dan Praktik. Jakarta: Elex Media Komputindo.

Pusat Inkubasi Bisnis Usaha Kecil (PINBUK). (2008). Petunjuk Pelaksanaan Kegiatan Usaha Koperasi Jasa Keuangan Syariah. Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah No.91/Kep/M.KUKM/IX/2004. Jakarta: Departemen Koperasi dan Usaha Kecil dan Menengah.

Sudarsono, Heri. Bank dan Lembaga Keuangan Syariah: Deskripsi dan Ilustrasi, Edisi Ketiga. Yogyakarta: Ekonisia, 2008.

Huda, Nurul dan Mohamad Heykal. Lembaga Keuangan Islam. Jakarta: Kencana, 2010.

Ridwan, Muh. Manajemen Baitul Maal wa Tanwil (BMT). Yogyakarta: UII Press, 2004.

PINBUK. Pedoman Cara Pembentukan BMT. Cet. II. Jakarta: Wasantara.Net.Id, t.t., hal. 2. Dalam Sugeng, Bambang. Analisis Terhadap Akad di BMT Safinah Klaten (Perspektif Hukum Kontrak dan Fiqih). Tesis. Magister Studi Islam Program Pascasarjana Universitas Islam Indonesia, 2007.

Kuncoro, Mudrajad. Urgensi Regulasi BMT: Antara Syariah dan Koperasi. Yogyakarta: LOS DIY, 2011.

Thalis Noor Cahyadi. “Baitul Mal Wat Tamwil: Legalitas dan Pengawasannya.” Jurnal Ekonomi Syariah Indonesia 2, no. 2 (Desember 2012).

Manan, Prof. Dr. Drs. H. Abdul, S.H., S.IP., M.Hum. Hukum Ekonomi Syariah Dalam Perspektif Kewenangan Peradilan Agama. Jakarta: Kencana PranadaMedia Group, 2014, hlm. 354.

Masyitoh, Novita Dewi. “Analisis Normatif Undang-undang Nomor 1 Tahun 2013 tentang Lembaga Keuangan Mikro (LKM) Atas Status Badan Hukum dan Pengawasan Baitul Maal wat Tamwil.” Jurnal Economica V, Edisi 2 (Oktober 2014).

Lubis, Suhrawardi K. dan Farid Wajdi. Hukum Ekonomi Islam. Jakarta: Sinar Grafika, 2012, hlm. 123.

Tag: Analisis Akad BMT, Baitul Maal wat Tamwilt, Baitul Mal Wat Tamwil, Balai Usaha Mandiri Terpadu, BANK, Bank Syariah, BMT, Ciri-ciri khusus BMT, Ciri-ciri utama BMT, Hukum Ekonomi Syariah, Koperasi, Lembaga Keuangan Syariah, Manajemen Baitul Maal wa Tanwil (BMT), Pedoman Pembentukan BMT, Pengawasan Lembaga Keuangan Islam, Pengertian BMT, Regulasi BMT, Simpan Pinjam, Tujuan dan Fungsi BMT, Undang-undang Lembaga Keuangan Mikro

Terima kasih atas penulisannya tentang bmt

Sy perlu bantuan dana utk bangun rumah, saran temen sy pke BMT, kemana sy utk menghubungi BMT

Assalamualaikum…BMT saya mau beli tanah/rumah sekalian mau saya bangun rumah baru di tanah/rumah tersebut.Apakah bisa saya mendapatkan pembiayaan nya? Kalo bisa bagaimana caranya dan menghubungi kemana? Saya tunggu kabar baiknya,makasih,waalaikumsalam.

Ass. BMT saya ingin melunasi hutang riba yg sudah bertahun2 belum kelar. Semoga BMT bisa membantu dengan saya menyicil nya sesuai dengan kemampuan saya.